こんにちは!

毎月コツコツ投資している

イタリアン仮面です!

@itariankamen

ジュニアNISAってなんだろう?

子供の将来の為にお金を増やしたいけど、預金よりお得なのかな?

この辺りの疑問について解説します。

この記事では、ジュニアNISAとは、どのようなサービスで、メリット・デメリットについての説明と、預金するよりもジュニアNISAを使った方が、将来的にお得なのか?を解説しています。

投資と聞くと「難しそう・・・」と思ってしまいがちですが、出来るだけ分かりやすく解説して行きますので、興味がある人はこのまま読み進めて見ましょう!

スポンサーリンク

スポンサーリンク

ジュニアNISAとは?

2016年1月より実施されました「ジュニアNISA」に関しての仕組みについてご紹介します。

まず「ジュニアNISA」は愛称として親しまれるように命名されましたが、正式名称は「未成年者少額投資非課税制度」と言います。

この制度は国が定めた一定のルールを満たしていれば、対象のお金に対して非課税になるというものです。

その名前が示す通り、親が子供のためにお金を有効に貯めることを想定しています。

この制度が利用できる資格は、日本在住で0歳~19歳までの未成年者が対象です。

非課税の対象になるものは、株式投資、投資信託などの配当金や分配金、譲渡益等に対してになります。

また、非課税投資枠と言うのが設定されていて毎年80万円迄の上限があります。

さらに、期間制限が最長5年と設定されていますが、期間終了後、新たな非課税投資枠への移管による継続保有が可能です。

なお、1人1口座と限定されているのは銀行口座と同じルールになります。

スポンサーリンク

ジュニアNISAのメリット

ジュニアNISAを利用する主な3つのメリットは以下3点です。

- 相続税対策

- 子供に金融の知識が付く

- 子供が20歳になっても非課税が継続される

では、順番に見ていきましょう。

相続税対策

年間80万円の非課税枠が親から子供への相続税対策になる事が上げられます。

相続税自体もある一定の非課税制度を採用していますが、それに加えてこのジュニアNISAを利用することで、更に相続税対策に繋がります。

子供に金融の知識が付く

子供に対して金融に関する勉強をさせる良い機会にもつながるということです。

つまり、ジュニアNISAの口座を親が子供に開設してあげることで、年齢が20歳以上になった場合でも、自動的に従来のNISA口座が開設されることになり、子供にどういう仕組みになっているのかを学んでもらう絶好に機会になるということです。

子供が20歳になっても非課税が継続する

ジュニアNISAの制度は2023年までとなっていますが、それ以降に20歳を迎える子供たちの場合でも、ロールオーバーと言う仕組みを利用して2023年以降でも20歳まで非課税が継続されるという特典があります。

スポンサーリンク

ジュニアNISAのデメリット

ジュニアNISAを利用するに当っての主な3つのデメリットは以下3点です。

- 途中解約で契約開始時より課税に

- 金融機関の変更ができない

- 投資対象のバランスが難しい

では、順番に見ていきましょう。

途中解約で契約開始時より課税に

途中解約してしまうと、口座を開設した当時からの取引に対して課税対象になってしまうということです。

ジュニアNISA口座開設後、その金額を途中解約することは、震災被害などの特別な場合を除き口座解消になるため注意しなければなりません。

金融機関の変更ができない

ジュニアNISAの口座を開設した金融機関を契約途中で変更できないというデメリットがあります。

既に実施されているNISAでは年1回の回数制限はあるものの金融機関変更は可能ですが、ジュニアNISAの場合はそれが出来なくなっています。

投資対象のバランスが難しい

ジュニアNISAにおける投資対象商品のリバランス(適度なバランスを取りなおすこと)が困難であるということがあります。

つまり、投資商品を売却することで出た空き枠を再利用することが出来ないという不便さがあります。

そのため個人的に商品バランスを取るというよりも、投資信託のような1セットになったような商品(既にバランスが取れている)を選ぶことが勧められます。

バランス商品ってどんなのがあるんだろ・・・?

と興味がある人は、投資信託のおすすめ積立銘柄3選!初心者ならバランス型商品一択!こちらに詳しく書いてあるので参考にしてもらえると嬉しいです。

スポンサーリンク

預金するよりお得?

親が子に残してあげられる金銭として各種の金融商品がありますが、ここでは一般的な銀行預金とジュニアNISAとの違いをご紹介します。

まず、そもそも銀行預金はご存知の通り自身のお金を銀行に預けて利息を得ることにありますが、現在利息がが超低金利になっています。

現時点(2018年8月)で0.001%(100万円預金して10円の利子)からネット銀行でも0.02%(100万円預金して200円の利子)となっています。

ジュニアNISAの代表投資先である投資信託では、組み合わせにもより一概に言えませんが、

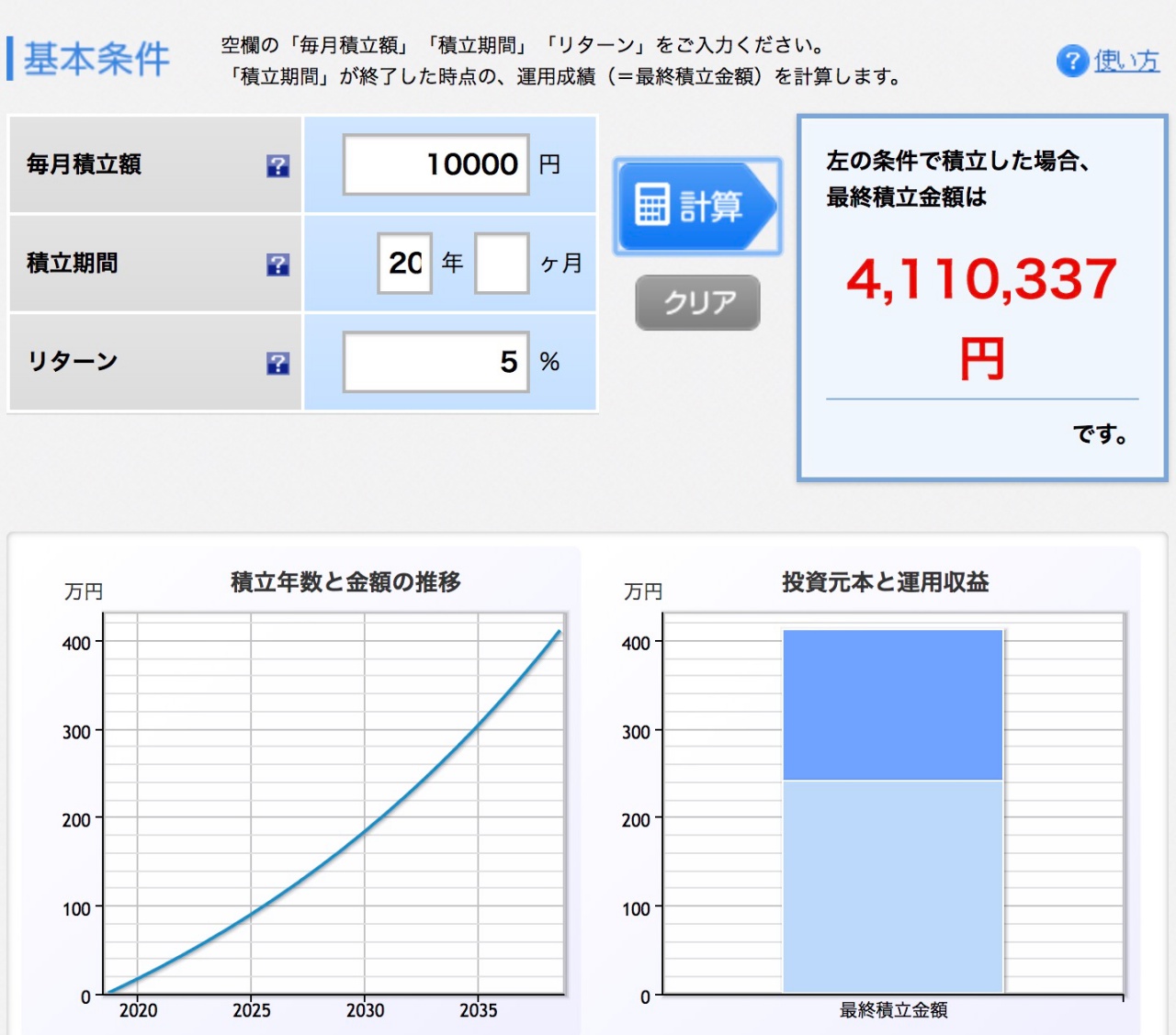

例えば、毎月1万円ずつ積立投資をして行くと年間で12万円投資したことになります。

積立投資した商品の年間利回りが5%だったとして、ジュニアNISAは20年間積立可能ですから、20年間積立をしたとしましょう。

そうすると・・・

元本が2,400,000円で、運用利益は、1,710,337円になります。

この約1,700,000円は非課税対象なので、税金が引かれず手に入ります!

一方で銀行預金の場合だと、仮に年間で12万円預金しても利息は約1円程度です。

20年間繰り返しても、30円ちょっとぐらいですね。しかも税金も引かれます泣(少なすぎです笑!)

もちろん、ジュニアNISAの場合は、投資商品なので元本割れのリスクはありますが、世界的経済成長は約3%ずつ成長しているデータを考えると、預金するよりも、投資をしてお金を動かしていた方が良さそうですね。

2017年の下半期も引き続き、世界的な投資と貿易の拡大が続いた。世界経済の成長率は2017年に3.8%を記録したが、これは2011年以降で最高の成長率であった。金融環境はまだ世界経済の成長にプラスに働いており、世界の成長率は若干加速し、2018年と2019年はともに3.9%に達すると見込まれている。先進国・地域は、今年と来年、潜在成長率を超えるペースで経済が成長するだろう。ユーロ圏の国々は、緩和的な金融政策に支えられ成長を続け、余剰生産能力を削減できるはずだ。一方、アメリカについては、拡張的な財政政策によって、労働市場が完全雇用を上回る状況になるだろう。新興市場国と発展途上国については、これらの国々全体で見たときに、経済成長率はさらに高まると予測されている。アジアとヨーロッパの新興国では、力強い経済成長が継続するだろう。同時に、一次産品輸出国については、ここ3年、経済成長に力強さが欠けていたが、わずかに成長が加速することになるだろう。 引用元:国際通貨基金

まとめ

税金面に関して言えば、相続税対策にもなるし、利益も非課税になるので預金するよりお得です。

デメリット部分に関しても、毎月1〜2万円ぐらいの積立投資なら、大きなダメージは受けづらいと思います。

(一気に大金を投資してしまうと、値下がった時にダメージが大きい為)

投資は時間をかけないと利益も大きくなって行かないので、早めに投資を始めて「なんかイマイチだな、」と判断したら、購入を辞める選択も有効かと思います。

投資の利益に目が行きがちですが、ジュニアNISAを行うことで「あなたの子供にも金融の知識を学ぶ機会ができる」ことが最大のメリットだと思います。

日本では金融の教育は出来ておらず、大人になってから慌てて勉強するよりも、小さいうちから金融に関して触れていれば、大人になってから金融を学び始める人達よりも大きなアドバンテージになると思います。

この記事が少しでも参考になれば嬉しいです。

関連オススメ記事

スポンサーリンク

コメントを残す