こんにちは!

毎月コツコツ投資しているイタリアン仮面です!

@itariankamen

子供の将来の為にお金を貯めたいけど、ジュニアNISAと学資保険どっちがいいのかな?

預金と相性の良い商品ってどっちがいいんだろう?

この辺りの情報をシェアしたいと思います。

結論から言いまして、双方、メリットもデメリットもありますが、預金と併用して子供将来の為にお金を準備するなら、ジュニアNISAと預金の組み合わせの方が、フットワークが軽くおすすめですね。

と言うのも、ジュニアNISAは投資商品であり、確定したお金の確保の予想は難しいものの、「今月は予想外の出費が合ったから投資するのは難しい」と思っても、その月だけ投資をしないって方法が取れます。

一方、学資保険の場合は、毎月決まった額を必ず納める必要があるので、フットワークの軽さではジュニアNISAには劣ります。

ジュニアNISAにしろ、学資保険にしろ、将来の為にお金を運用するには、必ずリスクがついて周ります。

今月はお金に余裕があっても、来月は厳しいかも知れないし、2〜3年間は運用が順調でも、4〜5年目には運用成績が悪いかも知れません。

その時の為に、預金とも併用して、リスクを分散させた方が良いのですが、お金を運用するのに、自身がない人は、いかにお金のフットワークを軽くし、お金を守って行くか?が重要だと思います。

では、ジュニアNISAと学資保険の特徴をそれぞれ見て行きましょう!

スポンサーリンク

ジュニアNISAのメリット

ジュニアNISA(未成年者少額投資非課税制度)を利用するメリットについてご紹介します。

メリットの内容としては、以下3点になります。

- 相続税対策になること

- 投資運用益に対して非課税であること

- ロールオーバーを使って資産を持続できること

では、順番に見て行きましょう!

相続税対策に活用できること

ジュニアNISAの場合、自分自身の子供や孫のために残してあげる金銭が一定条件はあるものの、非課税であることが上げられます。

我が子や孫にあげるお金と言っても「金銭贈与」には、一定率の贈与税がかかってしまうことから、このジュニアNISAの非課税枠は大きなメリットになります。

贈与税と計算の関しては「贈与税の計算方法」こちらを参考にして見ると良さそうです。

投資運用益に対する非課税であること

投資運用して得た利益には、必ず税金がかかってきますが、ジュニアNISAの規程枠内(年間80万円の投資枠)であれば、いくら利益が出ても非課税になるというメリットがあります。

これは、単なる積立貯金とは異なりチャレンジングな非課税枠ということにもなります。

ロールオーバーを使って継続できること

ジュニアNISAの開始当初は、5年間の時限があり継続できませんでした。

しかし、2017年より「ロールオーバー」制度の導入によって継続してお子さんやお孫さんが18歳までであれば繰り返し利用できるようになりました。

ジュニアNISAのロールオーバーに関して詳しく知りたい人は「ジュニアNISAのロールオーバーとは【上限撤廃や回数制限について】」こちらを参考にすると良いですよ〜

このことで、お子さんやお孫さんに計画的に金銭を贈ることが出来るようになりました。

スポンサーリンク

ジュニアNISAのデメリット

次にジュニアNISAに関するデメリットをご紹介します。

デメリットの内容は以下3点です。

- 期限5年以内は解約ができない

- 口座の移動ができない

- 年間80万円という制限があること

1つずつ、見て行きましょう!

期限5年以内は解約できないこと

年間80万円迄の投資は可能ですが、解約ができないことになります。

そのため急にその資金が必要になった場合でも解約すると、それまで投資した金額全てが課税対象になってしまいます。

口座の移動が出来ないこと

最初にジュニアNISAを始めた金融機関を変えることが出来ないというデメリットがあります。

当初開設した口座を他の金融機関窓口に変更することは解約と見なされてしまい、ジュニアNISAの「非課税枠」という恩典を受けることが出来なくなります。

年間80万円という制限があること

年間80万円の投資金額の上限が設けられています。

このため、毎年80万円の枠内で運用する必要があります。この枠内で、株式やETF、REIT、投資信託に投資を行えることは良いのですが、あくまでも年間80万円という上限内での運用に限られています。

スポンサーリンク

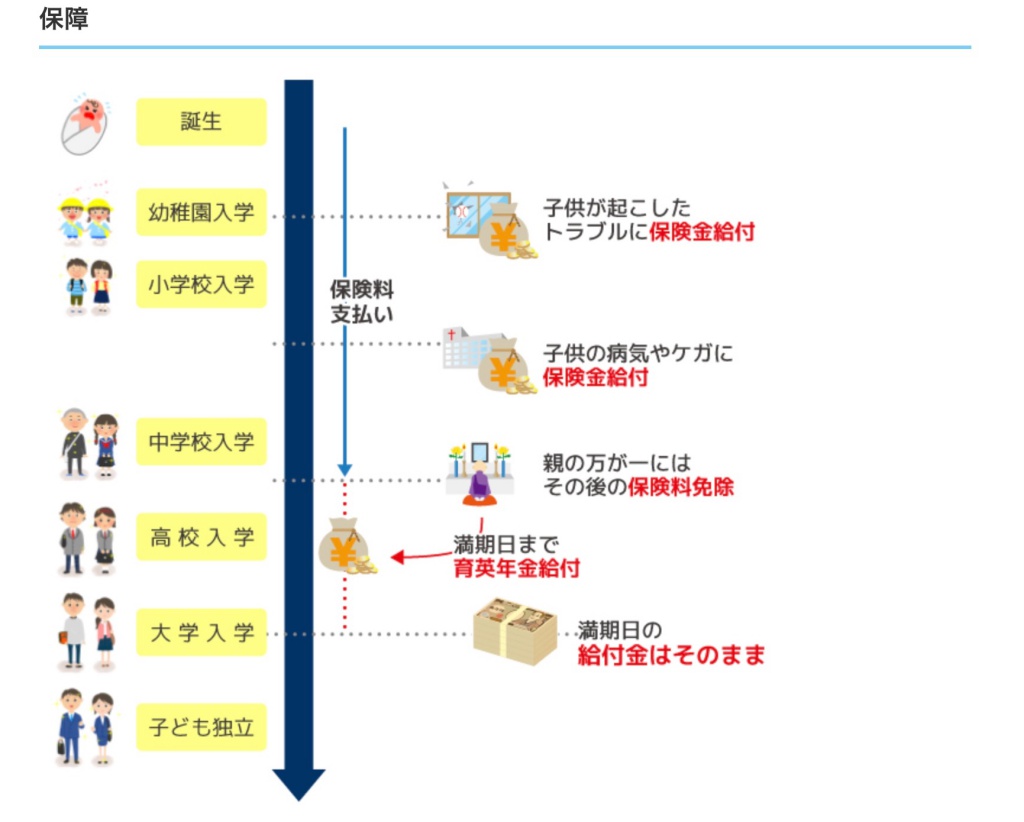

学資保険とは?

学資保険を簡単にご紹介しますと、自身の子供や孫のためにその教育費(学資)を確保することを目的とした保険になります。

なので、一般の生命保険と同じように毎月定額を学資保険の保険料として払い込むことで、満期になれば給付金が受け取れるという仕組みの保険になっていいます。

学資保険のメリット

学資保険のメリットとしては、以下3点が上げられます。

- 満期日を設定できること

- 高利回りな貯蓄であること

- 各種保障が設定できること

では、見て行きましょう!

満期日を設定できること

お子さんやお孫さんの大学就学の為の資金確保であれば、その時期に合わせて満期日を設定でき、計画的な資金運用ができることです。

ジュニアNISAでは、「5年後に確実にいくらお金が増える!」と予想しか出来ませんが、学資保険の場合なら、もっと細かな計画を立てやすいということですね。

学資保険を使ったシュミレーションをしてみたいな!

と思った人は「学資保険のシュミレーション」を使って、将来貰える金額をシュミレーションして見ましょう!

高利回り貯蓄であること

これは、他との比較になりますが、高利回りの貯蓄が可能と言うことです。

一般の定期預金等に比べて、学資保険の利回りは高利回りに設定されていることにあります。

学資保険の場合、貯蓄重視で一定額を毎月納付する場合、だいたい返戻金の運用実績は利回りにして約1%になることが上げられます。

各種保障が設定できること

契約期間中の保障が設定できます。

このメリットは保険会社にもよりますが、保障を付けることにより、契約期間中にお子さんやお孫さんが入院加療した場合等に給付されるものもあったりします。

また、加入者(親等)が死亡した場合でも、満期の時に給付金が支払われると言った保障も付けることができます。

学資保険の保障に関しては「学資保険まるわかり辞典」を参考にすると良さそうですね。

学資保険のデメリット

学資保険のメリットを見ると「ジュニアNISAより優れているのでは?」と思うかも知れませんが、学資保険にもデメリットはあります。

デメリットとしては、以下2点が上げられます。

- 一定額(返戻金)以上の運用が出来ないこと

- 毎月一定額を振り込む必要があること

子供の将来のお金をどこまで増やすか?に依存するとは思いますが、確認して行きましょう!

一定額(返戻金)以上の運用が出来ないこと

「学資保険」の運用が、そもそも保険ですので一定額(返戻金額)を上回ることが出来ないことにあります。

ジュニアNISAと異なり運用益を見込むことが出来ないことになります。

ジュニアNISAなら、「10万円投資したら20万円に増えた!」ということもありますが、学資保険には突飛として、お金が増えることはありません。

毎月々一定額を振り込む必要があること

ジュニアNISAの場合、年間80万円と言う縛りはあるものの、一括して投資することが出来るのに対して、学資保険ではコツコツと毎月定額を振り込むことになり手間であったり、管理ができなくなってしまう場合が考えられます。

振込手数料もかかるので、1回の振込手数料が300円なら、年間で3600円。

10年間振り込んだら、36,000円の手数料になります。

ジュニアNISAなら「今月、家計がきついから投資額を落とす」ということも出来ますが、学資保険は一定額、決まった日に振り込まなくては行けないので、よほど、高収入か安定した給料を貰えていないと厳しいように思えますね。

さらには、滞納してしまうと、保険が失効してしまう場合も・・・

学資保険の滞納については「学資保険が払えない!」を読んで見ると良さそうです。

学資保険に加入している人の声が聞きたい!

と思った人は「加入者が語る学資保険のメリット・デメリット」を参考にして見ると良さそうですね。

ジュニアNISAと預金を併用した時のメリット

上に書きましたように、「ジュニアNISA」と「学資保険」のメリットとデメリットをご紹介しましたが、将来一定時期に手にできる「現金」を金額だけで見ますと、圧倒的にジュニアNISAの方が有利になっています。

しかし、ジュニアNISAの場合、少額と言っても投資ですから損をしない確証はありません。

そこでジュニアNISAと預金を組み合わせることが、「リスクの分散」と言う観点からメリットがあります。

つまり、ジュニアNISAにより税制上のメリットを活かした利殖を計りながら、預金により一定金額を確保するという面でのメリットになります。

スポンサーリンク

まとめ

「ジュニアNISA」と「学資保険」の各々のメリットとデメリットをご紹介し、最後に「ジュニアNISAと預金の併用メリット」についてご紹介しました。

両方にメリットはありますが、正直、余程お金が余っている家庭でない限り、ジュニアNISAか学資保険のどちらかを選ぶと思います。

さらに言えば、ジュニアNISAや学資保険だけに依存して、子供の将来のお金を任せっきりにするのも少々危険かも知れませんね。

であれば、「現金」としても、子供為にお金を増やしていくことも大切なことだと思います。

利益に税金がかからない、積立金額を自由に設定できる、子供にも経済を学んで貰える点で考えれば、ジュニアNISAの方に軍配が上がりそうですね。

お子様やお孫様のために、将来必要となる出費の一助として行う目的では、リスク分散と柔軟性のある運用を行いたいと言う面では「ジュニアNISA」と「預金」の併用が良さそうですね。

スポンサーリンク

コメントを残す